大川社労士事務所は、横浜市中区、神奈川、東京、を中心に活動しております。

就業規則、労務管理、助成金、給与計算、社会保険業務をトータルサポート

大川社労士事務所・CLIP合同会社

〒231-0062神奈川県横浜市中区桜木町2-2 港陽ビル4階

045-550-3156

営業時間 | 9:00~18:00(土日祝を除く) |

|---|

お気軽にお問合せください

残業代の計算方法について(2022.8月更新)

概要

残業代の計算は簡単のようで奥が深いです。

残業代の計算方法をよく理解していないなかで、給与計算ソフトに丸投げして、なんとなく給与計算を行って、なんとなく残業代を払っていたりしませんか?

この記事では、残業代の計算方法のしくみについて、お伝えさせて頂きます。

まずは「1時間当たりの単価」をもとめる

残業代の計算方法は、「1時間当たりの単価」に割増率をかけて、残業単価を計算します。そして、その残業単価に残業時間をかけることで、残業代が算出できます。

そのため、残業代を計算するためには、まずは、「1時間当たりの単価」を求めなければなりません。

[残業代の計算方法]

① 残業単価=1時間当たりの単価×割増率

② 残業代=残業単価(①)×残業時間

月給制の場合

「1時間当たりの単価」の求め方は、給与形態ごとに異なります。

給与形態には時間給、日給、月給などがありますが、今回は月給制について説明して参ります。

月給制の場合は、「月給額」を「月平均所定労働時間」で割って「1時間当たり単価」をもとめます。

1時間当たりの単価=月給額÷月平均所定労働時間

「月給額」について

「1時間当たりの単価」の計算の基礎となる「月給額」についてですが、その対象は、原則、基本給とその他に支給される諸手当も含めて計算します。

しかし、全ての手当が計算基礎に含まれるわけではなく、住宅手当や通勤手当のように、労働の対価とは直接的な関係が薄く、個人的事情に基づいて支払われる手当は、労働基準法によって計算基礎から除外してもよいことになっています。

計算基礎から除外してよい手当は以下の通りです。

- 家族手当(扶養家族数に応じて支給されている手当)

- 通勤手当

- 別居手当(単身赴任手当等)

- 子女教育手当(従業員の子弟の教育費を補助するために支給する手当)

- 住宅手当(住宅に要する費用に応じて支給される手当)

- 臨時に支払われた賃金

- 1ヵ月を超える期間ごとに支払われる賃金(いわゆる賞与等)

※家族手当、住宅手当は、扶養家族数や家賃金額に関係なく一律で手当を支給する場合は、計算基礎から除外はできません。

「月平均所定労働時間」について

「月平均所定労働時間」は、1年間における所定労働時間を12ヵ月で割った時間になります。

まず、「所定労働時間」とは、契約で定められた労働時間のことで、具体的には就業規則や雇用契約書で定められた始業時間から就業時間まで(休憩時間を除く)の時間を言います。

そして、通常、暦の関係で1か月の所定労働時間は、月々によって変動します。すると、月々の1時間当たりの単価も変動してしまい、残業計算が煩雑になってしまいます。

そのため、残業計算を簡単にするために、月によって所定労働時間が異なる場合には、1年間における「1ヵ月平均所定労働時間数」で計算することが、労働基準法によって認められています。

「年間所定労働時間」は、365日から年間休日日数を引いて、その日数に1日の所定労働時間をかけてもとめます。

月平均所定労働時間の求め方を整理すると、以下の通りとなります。

[月平均所定労働時間]

① 年間所定労働日数=365日-年間休日日数

② 年間所定労働時間=年間所定労働日数(①)×1日の所定労働時間

③ 月平均所定労働時間=年間所定労働時間(②)÷12ヶ月

1時間当たりの単価の計算例

大川太郎君の給与は次のとおりです。

- 基本給250,000円

- 職務手当25,000円

- 住宅手当13,000円(世帯主13,000円、世帯主以外7,000円として支給)

- 通勤手当13,200円

年間休日数は119日、1日の所定労働時間は8時間です。

それでは、「1時間当たりの単価」をもとめてみましょう。

まず、1時間当たりの単価の計算基礎に含まれる手当は、基本給250,000円と職務手当25,000円と住宅手当13,000円になります。

住宅手当は、費用に応じて支給されていないため、計算基礎に含まれます。

通勤手当は、労働基準法通り計算基礎から除外されます。

よって、残業単価計算の計算基礎に含まれる手当の合計額は

250,000円(基本給)+25,000円(職務手当)+13,000円(住宅手当)=288,000円になります。

次に、「1ヵ月平均所定労働時間」ですが、

①年間所定労働日数=365日-119日(年間休日日数)=246日

②年間所定労働時間=246日×8時間(所定労働時間)=1,968時間

③1ヵ月平均所定労働時間=1,968時間(年間所定労働時間)÷12ヶ月=164時間となります。

したがって、

「1時間当たりの単価」=288,000円÷164時間=1,759円 ※小数点以下四捨五入

となります。

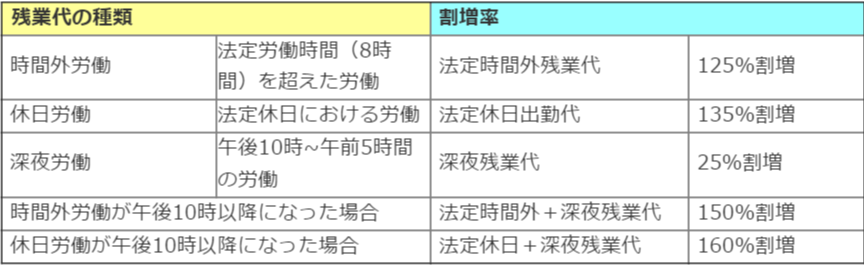

割増率について

「1時間当たりの単価」が計算できたら、「割増率」をかけて、残業単価をもとめます。

「割増率」は、働く時間数や、時間帯によって、率が異なります。残業を行った場合や、休日出勤をした場合の割増率は以下の表のようになっています。

※大企業に該当する場合は、法定時間外労働が月60時間を超えた場合は、60時間を超えた時間に対して、さらに25%の割増が行われます。(中小企業の場合2023年4月以降、適用となります。)

そして、残業単価をもとめたところで、最後に残業単価に残業時間をかけることで、残業代の計算は完了です。

最後に

給与計算が正確にできておらず、残業代が一部未払いだったたり、多く払い過ぎてしまっていたというケースはよくあります。

残業代の計算方法のしくみをよく理解していないなかで、給与計算を行っていると、後々、大変な目にあうかもしれません。

残業代の計算は、簡単のようで奥が深いです。

残業代の計算が正確に行われているかどうか、これを機にチェックしてみましょう!

お客様の声

人事総務部責任者 佐藤 様

URL:http://house110.jp

(建設・リフォーム業)

弊社では主に給与管理をお願いしています。

また給与管理以外にも、書類の代行申請や、ご相談をさせて頂いた案件につきましても、ご解答を懇切丁寧に分かりやすく教えてくださいますので本当に助けられています。

特に弊社が力を入れて取り組んでいる【バックオフィスの体制強化】においては大川先生のアドバイスにより、飛躍的に成長していることを実感できています。

今後とも変わらぬご指導ご鞭撻を賜ります

よう、お願い申し上げます。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。

※ただいま新規のご依頼を停止しております。

誠に申し訳ございません。

お気軽にお問合せください